Table of Contents

- ¿Qué es CBAM?

- ¿Necesita ayuda con el cumplimiento de CBAM? Solicite una consulta de CBAM hoy .

- Alcance de CBAM y Sectores Afectados

- Productos Bajo CBAM (Anexo I)

- Excepciones (Anexo II)

- Cálculo de Emisiones (Anexo III)

- Cronograma de CBAM

- Pasos para Cumplir con CBAM

- Obligaciones de Reporte de CBAM

- Período de Transición (1 de oct. de 2023 – 31 de dic. de 2025)

- Implementación Completa (1 de ene. de 2026)

- Requisitos del Informe de CBAM Los informes deben incluir:

- Exenciones y Proceso de Presentación

- Exenciones de la Declaración

- Proceso de Presentación

- Impacto Global de CBAM

- Actualización Reciente a los Requisitos de CBAM en el OMNIBUS de la UE

- Cambios Clave en CBAM en el Paquete Omnibus

- Conclusión

El 10 de mayo de 2023, el Parlamento Europeo y el Consejo establecieron el Mecanismo de Ajuste en Frontera por Carbono (CBAM) para prevenir que las importaciones intensivas en carbono socaven los objetivos climáticos de la UE. Las empresas afectadas por CBAM deben actuar ahora para asegurar el cumplimiento y evitar sanciones. Esta guía explica CBAM, su impacto y cómo los importadores pueden mantenerse en conformidad.

¿Qué es CBAM?

CBAM es una regulación de la UE que impone un precio al carbono en bienes importados según sus emisiones incorporadas. Los importadores deben informar sobre emisiones y adquirir certificados CBAM para asegurar una competencia justa con los fabricantes de la UE e incentivar los esfuerzos globales de reducción de carbono.

¿Necesita ayuda con el cumplimiento de CBAM? Solicite una consulta de CBAM hoy.

Alcance de CBAM y Sectores Afectados

Durante la fase de transición (hasta el 31 de diciembre de 2025), CBAM requiere que los importadores informen sobre emisiones pero no impone cargos financieros. El mecanismo se aplica directamente a todos los estados miembros de la UE sin requerir transposición nacional.

Productos Bajo CBAM (Anexo I)

- Hierro y Acero (incluyendo tanques, tambores, contenedores)

- Aluminio

- Cemento

- Fertilizantes (ácido nítrico, amoníaco, potasio)

- Electricidad

- Hidrógeno

Excepciones (Anexo II)

CBAM no se aplica a Islandia, Liechtenstein, Noruega y Suiza (países del Espacio Económico Europeo).

Cálculo de Emisiones (Anexo III)

Los importadores deben informar sobre emisiones y adquirir certificados CBAM.

Cronograma de CBAM

- Mayo de 2023: CBAM ratificado.

- 1 de octubre de 2023 – 31 de diciembre de 2025: Fase de transición con informes trimestrales de emisiones (Primer informe debido el 31 de enero de 2024).

Pasos para Cumplir con CBAM

- 1 de enero de 2026: Implementación completa de CBAM con obligaciones financieras.

- Identificar Productos: Determinar si los bienes se incluyen en CBAM.

- Evaluar Bienes Procesados: Verificar si los bienes procesados internamente están afectados.

- Recopilar Datos de Emisiones: Reunir y calcular las emisiones incorporadas. Utilice una herramienta de cálculo de impuesto CBAM para simplificar este proceso.

- Establecer Estructura de Cumplimiento CBAM: Configurar un sistema para rastrear e informar datos CBAM.

- Compartir Datos con Importadores de la UE: Asegurar informes precisos y oportunos.

- Priorizar Cumplimiento:

- Fase de Transición (2023-2025): Enfocarse en informes precisos.

- Fase Post-Transición (desde 2026 en adelante): Optimizar estrategias para minimizar impuestos al carbono.

Obligaciones de Reporte de CBAM

Período de Transición (1 de oct. de 2023 – 31 de dic. de 2025)

- Informe trimestral de bienes importados y emisiones asociadas.

- Aún no hay cargos financieros, solo divulgación de emisiones.

Implementación Completa (1 de ene. de 2026)

Requisitos del Informe de CBAMLos informes deben incluir:

Exenciones y Proceso de Presentación

Exenciones de la Declaración

Proceso de Presentación

Impacto Global de CBAM

Actualización Reciente a los Requisitos de CBAM en el OMNIBUS de la UE

- No hay obligación de reportar a autoridades aduaneras nacionales (p. ej., Alemania).

- Los importadores deben comprar certificados CBAM por las emisiones incorporadas.

- Cantidad total importada (en toneladas o megavatios-hora).

- Emisiones totales reales (CO₂ en toneladas por unidad).

- Cálculos de emisiones indirectas.

- Precio del CO₂ pagado en el país de origen (ajustado por reembolsos o compensaciones).

- Importaciones de países EFTA.

- Mercancías bajo 150 € por envío.

- Importaciones de equipaje personal inferiores a 150 €.

- Los informes deben presentarse un mes después de cada trimestre.

- El primer informe vence el 31 de enero de 2024.

- Presentados a través del registro provisional de CBAM (las autoridades nacionales gestionan el acceso).

- Disrupciones Comerciales: Los países exportadores con industrias intensivas en carbono enfrentan costos más altos.

- Tensiones Diplomáticas: CBAM puede provocar negociaciones y disputas comerciales.

- Influencia Política: Otros países podrían adoptar medidas similares.

- Ajustes Competitivos: Los exportadores no pertenecientes a la UE deben alinear las políticas de carbono para mantenerse competitivos.

El 26 de febrero de 2025, la Comisión Europea introdujo sus propuestas de Omnibus de Simplificación I y II, con el objetivo de reducir la complejidad en los informes de sostenibilidad corporativa. Estas actualizaciones tendrán importantes implicaciones para CBAM, la Directiva de Informes de Sostenibilidad Corporativa (CSRD), la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD), y el Reglamento de la Taxonomía de la UE.

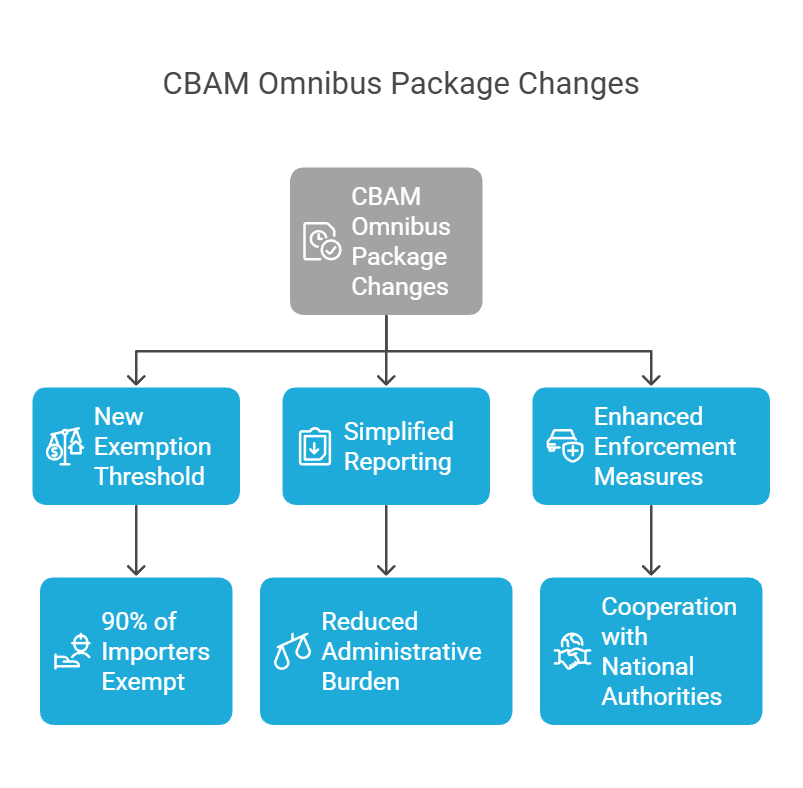

Cambios Clave en CBAM en el Paquete Omnibus

- Nuevo Umbral de Exención:

- Un umbral anual acumulativo de 50 toneladas (aprox. 80 toneladas de CO₂ eq.) eximirá al 90% de los importadores de las obligaciones de declaración de CBAM.

- Reporte Simplificado:

- Los cálculos de emisiones y los requisitos de declaración se han simplificado, reduciendo las cargas administrativas.

- Medidas de Aplicación Mejoradas:

- Provisiones más estrictas contra el abuso y la elusión, en cooperación con las autoridades nacionales. !cbam omnibus package changes.png

{kind=link}

Estas propuestas están ahora bajo revisión por el Parlamento Europeo y el Consejo. Una vez aprobadas y publicadas en el Diario Oficial de la UE, los cambios entrarán en vigor.

Conclusión

CBAM está reconfigurando el comercio global y la política climática, colocando un costo sobre las importaciones intensivas en carbono para proteger el medio ambiente y asegurar una competencia justa. Las empresas deben prepararse recopilando datos de emisiones, optimizando los informes y asegurando los certificados de CBAM. Las propuestas del Omnibus de Simplificación podrían facilitar el cumplimiento para los importadores más pequeños mientras refuerzan la aplicación para los más grandes.

CBAM no es solo una iniciativa de la UE: está reconfigurando los esfuerzos de sostenibilidad global y motivando a las industrias de todo el mundo a transicionar hacia una producción más limpia. ¿La clave del éxito? Adaptación y colaboración—tanto dentro de la UE como a nivel global.

Manténgase al tanto de las regulaciones de CBAM – Solicite una auditoría de cumplimiento hoy.